Tipos, euríbor y tensiones de accesibilidad en un mercado extremadamente sensible

La política monetaria del Banco Central Europeo (BCE) continúa siendo uno de los factores más determinantes para la evolución del mercado inmobiliario español. El vínculo entre los tipos oficiales, el euríbor y el crédito hipotecario hace que cualquier movimiento del BCE repercuta de forma inmediata en la capacidad financiera de los hogares y en el pulso del sector.

Según el Banco de España, más del 70% de las hipotecas vivas siguen referenciadas al euríbor, lo que convierte a España en uno de los países más sensibles de la zona euro a los cambios en la política monetaria.

Cuando el BCE abarata el precio del dinero, el euríbor suele reaccionar a la baja y las cuotas hipotecarias disminuyen. Esto amplía la capacidad de endeudamiento y permite que compradores que antes quedaban fuera del mercado puedan acceder a financiación. Durante estos periodos, los bancos también suelen flexibilizar sus criterios de concesión, lo que incrementa el número de operaciones aprobadas.

Funcas estima que una bajada de un punto en el euríbor puede reducir entre un 10% y un 15% la cuota mensual de una hipoteca media, un alivio que se traduce directamente en mayor demanda.

El efecto contrario se produce cuando el BCE endurece su política. El crédito se encarece, los bancos elevan las exigencias de solvencia y muchas familias posponen decisiones de compra. Este freno en la financiación repercute en la actividad inmobiliaria y suele moderar la evolución de los precios, especialmente en zonas donde la accesibilidad ya estaba muy tensionada.

Diversos análisis del BCE y de la Comisión Europea señalan que España experimenta una transmisión particularmente rápida de estos cambios debido al predominio del tipo variable y al elevado endeudamiento previo de algunos hogares.

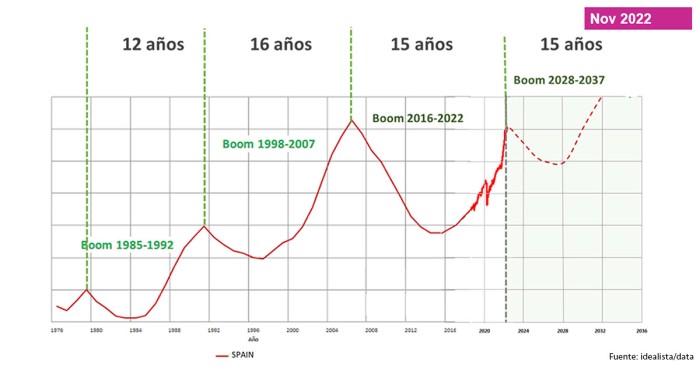

El comportamiento de los precios responde también al entorno monetario. Los ciclos de tipos bajos observados en los últimos veinte años impulsaron repuntes significativos del valor de la vivienda, especialmente en grandes ciudades donde la oferta es limitada.

La Comisión Europea ha documentado cómo la combinación de crédito abundante y escasez de obra nueva contribuye a tensiones de accesibilidad incluso en contextos de crecimiento económico moderado. Por el contrario, las subidas de tipos tienden a estabilizar los precios y, en algunos segmentos, a generar ajustes selectivos.

El impacto de la política monetaria no se limita a los compradores de vivienda. También orienta las decisiones de ahorro e inversión. En entornos de tipos muy bajos, la rentabilidad de depósitos y bonos se reduce, lo que, según el Financial Stability Review del BCE, impulsa a parte del capital hacia activos reales como la vivienda. Esto alimenta la demanda inversora y comprime las rentabilidades brutas del alquiler. Cuando los tipos suben, la rentabilidad exigida aumenta, los inversores se vuelven más selectivos y algunos activos deben ajustarse para seguir siendo atractivos.

Los factores estructurales del mercado español amplifican estos efectos. La limitada producción de vivienda nueva, señalada recurrentemente por el Banco de España y la Comisión Europea, impide que la oferta responda con rapidez a los cambios en la demanda financiada.

Esto hace que los ciclos de tipos tengan un impacto más intenso en los precios y en la accesibilidad. Al mismo tiempo, el peso del tipo variable expone a muchos hogares a fluctuaciones bruscas de cuota cuando el euríbor se mueve al alza.

De cara a los próximos trimestres, el mercado español seguirá condicionado por la senda de tipos del BCE. La evolución de la inflación en la eurozona y el crecimiento económico determinarán si el BCE opta por mantener la estabilidad actual o introducir nuevos ajustes. Lo que sí parece claro es que, mientras persistan la dependencia del crédito y la escasez estructural de oferta, el inmobiliario español continuará reaccionando con rapidez a cualquier decisión monetaria, consolidando al BCE como el principal termómetro del sector.