En 2026 confluyen cambios macroeconómicos, un déficit persistente de oferta y nuevas tensiones regulatorias que podrían redefinir la rentabilidad del sector

El mercado residencial español se aproxima a un año decisivo. Según diversos informes del sector, 2026 no será un techo abrupto de precios, sino un punto de inflexión. El ciclo, hasta ahora marcado por un crecimiento imparable, dará paso a un entorno de subidas más moderadas, compresión selectiva de yields y diferencias cada vez más claras entre ubicaciones y productos rentables y aquellos con menor potencial.

Un entorno macro que favorece la demanda

Tras años de tipos elevados, 2026 se perfila con un euríbor cercano a mínimos históricos. Idealista destaca que esta política monetaria más laxa abarata la financiación y mejora la capacidad de compra de los hogares, aumentando la demanda solvente justo cuando persiste un déficit estructural de vivienda.

Este contexto refuerza la presión sobre precios y alquileres y plantea a los inversores la necesidad de estrategias más calculadas. La solvencia de los compradores y la estabilidad financiera de los proyectos marcan la diferencia entre activos con rentabilidad sostenible y aquellos con riesgo creciente.

Crecimiento con matices de precios y alquileres

Los precios de la vivienda crecerán entre un 6% y un 7% en 2026, moderando la velocidad respecto a 2025. Los alquileres seguirán al alza, con incrementos de entre un 4% y un 6% de media, especialmente en grandes capitales y zonas costeras con oferta limitada.

Para los inversores, esto significa que la rentabilidad dependerá cada vez más del flujo de caja recurrente que de la plusvalía rápida. La gestión activa, la selección de inquilinos y la eficiencia de los activos se convierten en factores decisivos.

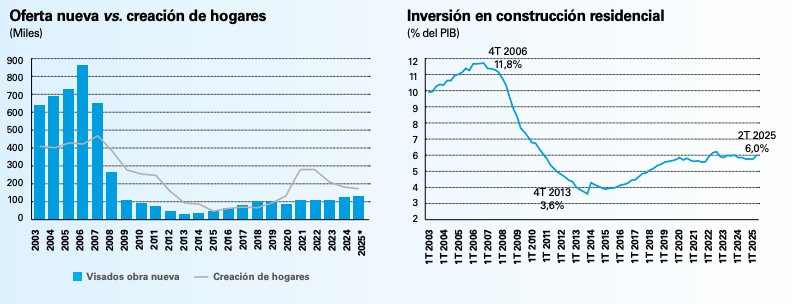

Déficit de oferta y diferencias geográficas

El déficit de vivienda nueva se mantendrá hasta 2026 con la demanda superando la creación de hogares. No obstante, este desequilibrio no se distribuye de manera uniforme.

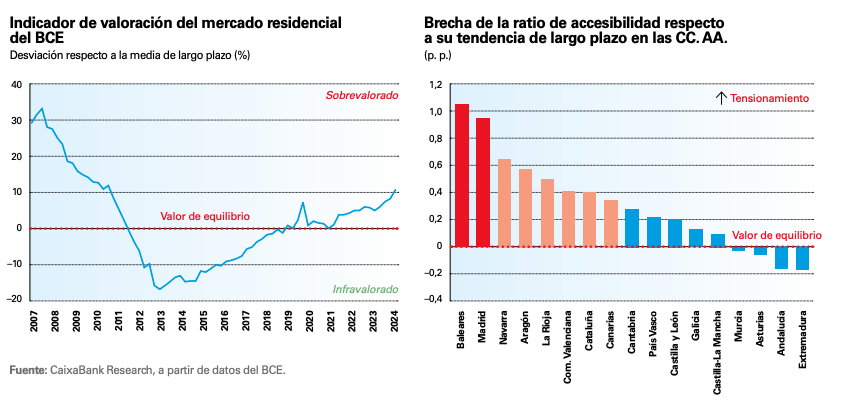

Zonas con alta demanda internacional y escasez de obra nueva, como Costa del Sol, Alicante, Baleares o Canarias, registrarán subidas más intensas. Mercados maduros y regulados, como Madrid o Barcelona, experimentarán incrementos más contenidos. La inversión residencial deja así de ser homogénea y exige un análisis detallado de micro‑mercados.

Regulación y madurez del ciclo

El incremento de la regulación del alquiler y de las políticas de vivienda tensiona la rentabilidad neta en determinadas plazas, especialmente para modelos con alta rotación de inquilinos. A esto se suma que las yields prime ya han sido parcialmente comprimidas en los últimos años.

El valor futuro residirá en estrategias activas: reposicionamiento de activos, rehabilitación energética y transición a alquiler estabilizado. La elección de ubicación y tipo de producto será clave para mantener rentabilidad sostenible.

2026 será un año de precisión en la inversión

El año que viene convergen precios todavía al alza, alquileres en máximos históricos, financiación más barata y stock estructuralmente corto. Este equilibrio entre atractivo financiero y presión política y social convierte a 2026 en un momento decisivo.

Los inversores deberán abandonar la lógica de comprar sin criterio y centrarse en ubicaciones resilientes, activos eficientes y estrategias orientadas a la estabilidad de rentas y la gestión del riesgo normativo.

2026 no será simplemente otro año en el ciclo inmobiliario español. Representa un cambio de fase que determinará cómo se construye valor en el residencial en la próxima década.